Η Δύση πίστευε ότι με τις κυρώσεις θα πλήξει τον Ρώσο Πρόεδρο Putin και τη ρωσική οικονομία και ταυτόχρονα θα αποτύχει η ειδική στρατιωτική επιχείρηση στην Ουκρανία.

Όλα αυτά αποδείχθηκαν φρούδες ελπίδες, αφού ο Putin, με ισχυρό όπλο την ενέργεια, είναι πανίσχυρος.

Ως η μεγαλύτερη χώρα παραγωγής φυσικού αερίου, δίνει το 50% του εισαγόμενου φυσικού αερίου σε ορισμένες χώρες στην Ευρώπη και το 28% του πετρελαίου…

Σε αυτό το πλαίσιο, η αμερικανική τράπεζα Goldman Sachs εκτιμάει ότι οι τιμές του αερίου θα διπλασιαστούν... το 2023... - ίσως στον δρόμο που πρώτο χάραξε ένα άλλο μεγάλο χρηματοπιστωτικό ίδρυμα.

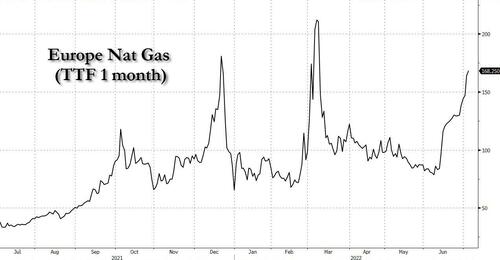

Πριν από λίγες ημέρες ο αναλυτής της Deutsche Bank Jim Reid είχε επισημάνει πως ίσως η 22α Ιουλίου είναι η σημαντικότερη ημέρα του χρόνου τόσο για την Ευρώπη όσο και για τον υπόλοιπο κόσμο, δεδομένου ότι τότε το ρωσικό αέριο, κανονικά, θα αρχίσει να ρέει μέσω του αγωγού Nord Stream 1.

Φυσικά, μέχρι τις 22 Ιουλίου τα ζητούμενα ανταλλακτικά για τον αγωγό μπορεί να έχουν «βρεθεί» και οι ροές να αποκατασταθούν…

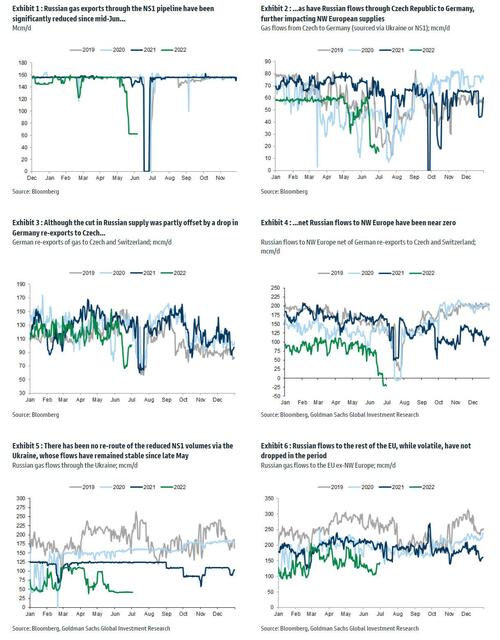

Όπως σημειώνεται, οι εξαγωγές μέσω του αγωγού Nord Stream 1 (NS1) από τα μέσα Ιουνίου έχουν καταστήσει τις καθαρές ρωσικές ροές προς τη ΒΔ. Ευρώπη σχεδόν μηδενικές, με το μεγαλύτερο μέρος των ροών του αγωγού να επανεξάγεται από τη Γερμανία προς την Τσεχία και από εκεί σε άλλους αγοραστές – γεγονός το οποίο έχει εντείνει την αβεβαιότητα σε ό,τι αφορά τον εφοδιασμό, οδηγώντας το ολλανδικό συμβόλαιο TTF, μετά τη ρωσική εισβολή στην Ουκρανία, σε αύξηση 70% ήτοι στα 168 ευρώ ανά MWh.

Ειδικότερα, όπως γράφει η Samantha Dart της Goldman Sachs, ενώ αρχικά το βασικό σενάριο ήταν η πλήρης αποκατάσταση των ροών του NS1 μετά το επερχόμενο συμβάν πλέον το βασικό σενάριο αλλάζει.

«Η έλλειψη επίλυσης προβλημάτων σε σχέση με τις απαιτούμενες επισκευές στους στροβίλους και η απουσία οποιασδήποτε εκ νέου δρομολόγησης των μειωμένων ροών NS1 μέσω εναλλακτικού αγωγού για τον μετριασμό των επιπτώσεων υποδηλώνουν ότι το πιο πιθανό ενδεχόμενο είναι να υπάρξει παρατεταμένη μειωμένη ροή από τον αγωγό»…

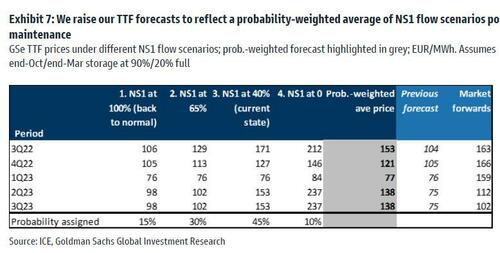

Αντίστοιχα, η αμερικανική τράπεζα αναθεώρησε τις προβλέψεις της για τις τιμές του TTF, ώστε να αντικατοπτρίζεται ένα τέτοιο σενάριο γύρω από τις ροές NS1 μετά τη συντήρηση.

Συγκεκριμένα, η Goldman Sachs αυξάνει τις προβλέψεις της για τις τιμές του TTF στο γ’ τρίμηνο του 2022, στο δ’ τρίμηνο του 2022, στο α’ τρίμηνο του 2023 και για το καλοκαίρι του 2023 σε 153,121,77 και 138 ευρώ/MWh αντίστοιχα, από 104, 105, 76 και 75 ευρώ προηγουμένως, έναντι των τρεχουσών προθεσμιακών τιμών αγοράς των 163, 166, 159 και 106 ευρώ.

Με άλλα λόγια, η τιμή του τρίτου τριμήνου αυξάνεται περίπου κατά 50% και η συνολική τιμή του 2023 προβλέπεται να είναι σχεδόν 100% υψηλότερη!

Οι αναθεωρημένες επί τα χείρω προβλέψεις της Goldman ενσωματώνουν ένα δυστοπικό σενάριο ροών μέσω του NS1 με τρέχοντα ρυθμό εκτέλεσης 40%, ενώ η τράπεζα εξακολουθεί να «βλέπει» τη μόνιμη περικοπή των ροών ως το λιγότερο πιθανό σενάριο, όπως φαίνεται στον παρακάτω πίνακα.

Επιπλέον, η διατήρηση του NS1 στο μηδέν θα εξαλείψει ουσιαστικά τα περισσότερα, αν όχι όλα, από τα έσοδα του ρωσικού δείκτη TTF, περιορίζοντας τυχόν ανοδικά έσοδα που θα προέρχονταν από επακόλουθες αυξήσεις στις τιμές TTF.

Αυτό θα έχει ως αποτέλεσμα επιταχυνόμενο ρυθμό σε ό,τι αφορά την παύση λειτουργίας της ρωσικής παραγωγής φυσικού αερίου σε σχέση με τη μείωση κατά 9%, σε ετήσια βάση, στην παραγωγή της Gazprom που καταγράφεται μέχρι στιγμής.

Βεβαίως, οι ευρωπαϊκές τιμές στο φυσικό αέριο θα επηρεαστεί από πολλούς και διαφορετικούς παράγοντες, όπως η δημιουργία αποθεμάτων.

Ως εκ τούτου, οι προβλέψεις τιμών της Goldman σε κάθε σενάριο που παρουσιάζεται στο Παράδειγμα 7 ενσωματώνουν συγκεκριμένους στόχους αποθήκευσης, καθώς και τον εκτιμώμενο αντίκτυπο παραγόντων όπως η επανεκκίνηση του άνθρακα, οι εξαγορές βιομηχανικού αερίου, οι οικιακές και εμπορικές αντιδράσεις και οι πιθανές αυξητικές εισαγωγές LNG:

• Στόχος αποθήκευσης: Στο 90% έως τα τέλη Οκτωβρίου, 20% έως τα τέλη Μαρτίου.

Η ΕΕ έχει ορίσει ως στόχο πληρότητα 80% για το τέλος αυτού του καλοκαιριού (και 90% πλήρη από το επόμενο έτος), ενώ η Γερμανία και η Γαλλία θα επιδιώξουν πληρότητα 90%.

Ο στόχος πλήρους αποθήκευσης 20% που θέτει η Goldman Goldman στο τέλος του χειμώνα είναι αρκετός για να «αντέξει» μια τυπική απόκλιση ενός ψυχρότερου από τον μέσο όρο χειμώνα συν ένα μικρό περιθώριο.

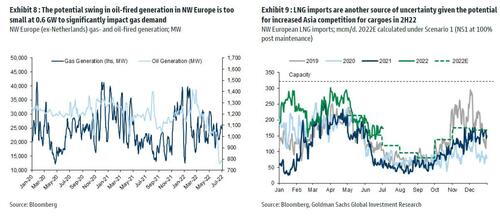

• Αυξητική παραγωγή άνθρακα και πετρελαίου για μείωση της ζήτησης αερίου της ΒΔ Ευρώπης έως και 22 mcm/d.

Στη Βόρεια Ευρώπη η Goldman Sachs συνυπολογίζει αυξήσεις της παραγωγικής ικανότητας άνθρακα που ανακοινώθηκαν στη Γερμανία και την Ολλανδία, προσθέτοντας περίπου 8 GW παραγωγής με καύση άνθρακα που προστέθηκε κατά τη διάρκεια των επόμενων μηνών, με το μοντέλο καύσης αερίου της τράπεζας να υποδηλώνει 3 mcm/ d της ζήτησης αερίου που επηρεάζεται από κάθε 1 GW ενέργειας που παράγεται με εναλλακτικά καύσιμα.

Ενώ το πιο πρόσφατο ράλι στις τιμές του TTF οδήγησε για άλλη μια φορά σε αύξηση στο κόστος του ντίζελ στην Ευρώπη, οδηγώντας σε χαμηλότερες καύσεις αερίου στο περιθώριο, η Goldman δεν βλέπει πιθανή αντικατάσταση του αερίου με πετρέλαιο.

Τα δε στοιχεία των τελευταίων μηνών υποδηλώνουν μια ταλάντευση στην παραγωγή πετρελαίου.

• Κυβερνητική μείωση της βιομηχανικής ζήτησης της ΒΔ Ευρώπης για φυσικό αέριο έως και 9 mcm/d.

• Μείωση της ζήτησης φυσικού αερίου σε οικιακούς και εμπορικούς χώρους (θέρμανσης) έως και 28 mcm/d.

• Έως 20 mcm/d σταδιακές εισαγωγές LNG της ΒΔ Ευρώπης.

Τελικά, η Goldman πιστεύει ότι οι ευρωπαϊκές τιμές του φυσικού αερίου θα κινηθούν βιώσιμα κάτω από τα υψηλά σημερινά επίπεδα μόνο όταν η παγκόσμια προσφορά LNG αυξηθεί σημαντικά, από το 2025, όταν αρχίζουν να υλοποιούνται αρκετά έργα υγροποίησης που βρίσκονται ήδη υπό κατασκευή από τις ΗΠΑ, το Κατάρ και τον Καναδά.

0 comments:

Πείτε μας την γνώμη σας

Έχετε κάτι να μας'προτείνετε ... !